03 Apr भारत में सकल वस्तु एवं सेवा कर (जीएसटी) संग्रह मार्च 2024

स्त्रोत – द हिन्दू एवं पीआईबी।

सामान्य अध्ययन – भारतीय अर्थव्यवस्था का विकास, सकल वस्तु एवं सेवा कर, केंद्रीय वित्त मंत्रालय, भारत में केंद्र – राज्य संबंधो के तहत केंद्रीय करों का हस्तांतरण।

ख़बरों में क्यों ?

- भारत में राजस्व एवं कुल कर संग्रह के ऐतिहासिक सफ़र में ऐसा पहली बार हुआ है कि किसी वित्तीय वर्ष में पहली बार सकल वस्तु एवं सेवा कर (जीएसटी) का कुल संग्रह 20 लाख करोड़ रुपये के पार पहुंच गया है।

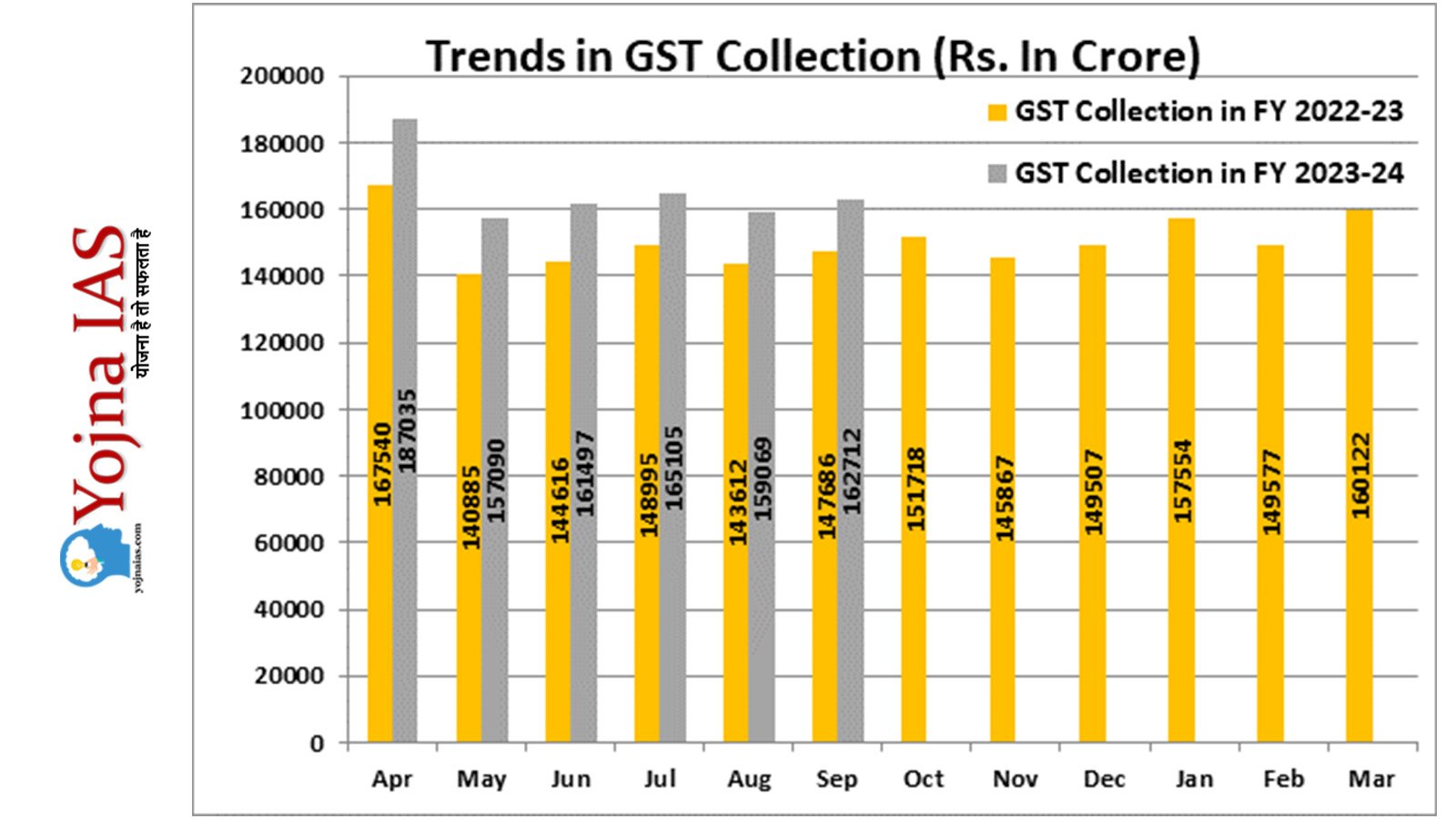

- वित्तीय वर्ष 2023 -24 में कुल सकल जीएसटी संग्रह 20.18 लाख करोड़ रुपए था, जो पिछले वित्तीय वर्ष की तुलना में 11.7% की वृद्धि दर को दर्शाता है।

- वित्तीय वर्ष 2023-24 के लिए औसत मासिक संग्रह 1.68 लाख करोड़ रुपए था, जो पिछले वर्ष के औसत कर संग्रह के 1.5 लाख करोड़ रुपए से अधिक था।

- चालू वित्त वर्ष के लिए मार्च 2024 तक निपटान के बाद शुद्ध जीएसटी राजस्व 18.01 लाख करोड़ रुपए है, जो पिछले वर्ष की समान अवधि की तुलना में 13.4 प्रतिशत की वृद्धि दर को दर्शाता है।

- भारत में मार्च 2024 में उच्चतम सकल जीएसटी संग्रह 1.78 लाख रुपए था, जो पिछले वर्ष अर्थात मार्च 2023 की तुलना में 11.5% की वृद्धि है।

- भारत में वर्ष 2017 के जुलाई महीने में जीएसटी लागू होने के बाद से यह एक महीने में जीएसटी का दूसरा सबसे बड़ा मासिक संग्रह था।

- भारत में वर्ष 2023 के अप्रैल महीने में 1.87 लाख करोड़ रुपए का अब तक का सबसे अधिक एकल – माह सकल जीएसटी संग्रह को प्राप्त किया गया था।

- केंद्रीय वित्त मंत्रालय के अनुसार मार्च 2024 में उच्चतम सकल जीएसटी संग्रह का मुख्य कारण घरेलू लेनदेन में हुई बढ़ोतरी है।

- भारत में मार्च 2024 में रिफंड के बाद शुद्ध जीएसटी राजस्व 1.65 लाख करोड़ रुपए है, जो पिछले वर्ष की समान अवधि की तुलना में 18.4% अधिक कर संग्रह है।

- भारत में मार्च 2024 में जीएसटी संग्रह में महाराष्ट्र प्रथम स्थान पर है। भारत में केवल महाराष्ट्र राज्य का ही कुल कर संग्रह में सबसे अधिक योगदान 27,688 करोड़ रुपए का है।

भारत में कर संग्रह के सभी घटकों में एक सकारात्मक प्रदर्शन देखा गया है। अतः मार्च 2024 में कुल कर संग्रह का विवरण निम्नलिखित है –

- केंद्रीय वस्तु एवं सेवा कर (सीजीएसटी): ₹34,532 करोड़

- राज्य वस्तु एवं सेवा कर (एसजीएसटी): ₹43,746 करोड़

- एकीकृत वस्तु एवं सेवा कर (आईजीएसटी): ₹87,947 करोड़, जिसमें आयातित वस्तुओं पर एकत्र ₹40,322 करोड़ शामिल हैं।

- उपकर के रूप में ₹12,259 करोड़, जिसमें आयातित वस्तुओं पर एकत्र ₹996 करोड़ शामिल हैं।

वित्तीय वर्ष 2023-24 में सकल जीएसटी संग्रह का विवरण :

वित्तीय वर्ष 2023-24 के दौरान का जीएसटी संग्रह में विभिन्न क्षेत्रों का योगदान निम्नलिखित है –

- केंद्रीय वस्तु एवं सेवा कर (सीजीएसटी) 3,75,710 करोड़ रुपए,

- राज्य वस्तु एवं सेवा कर (एसजीएसटी) 4,71,195 करोड़ रुपए;

- एकीकृत वस्तु एवं सेवा कर (आईजीएसटी) 10,26,790 करोड़ रुपए था, जिसमें आयातित वस्तुओं पर एकत्र 4,83,086 करोड़ रुपए भी शामिल हैं।

- उपकर: आयातित वस्तुओं पर 11,915 करोड़ रुपये सहित 1,44,554 करोड़ रुपये एकत्र किए गए।

भारत में वस्तु एवं सेवा कर से संबंधित कुछ महत्वपूर्ण तथ्य :

- भारत में वित्त वर्ष 2023-24 में कुल सकल जीएसटी संग्रह के मामले में लगातार मजबूत प्रदर्शन करना कुल सकल जीएसटी संग्रह के संदर्भ में एक मील का पत्थर है। इस वित्तीय वर्ष में हुए औसत मासिक कर संग्रह ₹1.68 लाख करोड़ है, जो पिछले वर्ष के औसत ₹1.5 लाख करोड़ से अधिक है।

- चालू वित्त वर्ष के लिए मार्च 2024 तक रिफंड का जीएसटी राजस्व शुद्ध ₹18.01 लाख करोड़ है, जो पिछले वर्ष की समान अवधि की तुलना में 13.4% की वृद्धि है।

- भारत में अंतर – सरकारी समझौता के तहत मार्च, 2024 के महीने में, केंद्र सरकार ने एकत्रित आईजीएसटी से सीजीएसटी को ₹43,264 करोड़ और एसजीएसटी को ₹37,704 करोड़ का निपटान किया है।

- भारत में यह करों के मामले में नियमित निपटान के बाद मार्च, 2024 के लिए सीजीएसटी के लिए ₹77,796 करोड़ और एसजीएसटी के लिए ₹81,450 करोड़ का कुल राजस्व है।

- वित्त वर्ष 2023-24 के लिए, केंद्र सरकार ने एकत्रित आईजीएसटी से सीजीएसटी को ₹4,87,039 करोड़ और एसजीएसटी को ₹4,12,028 करोड़ का निपटान किया गया है।

वस्तु एवं सेवा कर क्या है ?

- जीएसटी को वस्तु एवं सेवा कर के नाम से जाना जाता है। यह एक अप्रत्यक्ष कर है जिसने भारत में कई अप्रत्यक्ष करों जैसे उत्पाद शुल्क, वैट, सेवा कर आदि का स्थान ले लिया है।

- भारत में संसद द्वारा 29 मार्च 2017 को वस्तु एवं सेवा कर (जीएसटी) को पारित किया गया था और 1 जुलाई 2017 से कर की यह व्यवस्था पूरे भारत में लागू हो गया था।

- भारत के संविधान में वस्तु एवं सेवा कर 101वें संवैधानिक संशोधन अधिनियम 2016 द्वारा शामिल किया गया था।

- इस संशोधन अधिनियम ने संविधान में एक नए अनुछेद 246 क को शामिल कर वस्तु एवं सेवा कर का प्रावधान किया था।

- वस्तु एवं सेवा कर (जीएसटी) वस्तुओं और सेवाओं की आपूर्ति पर लगाया जाता है।

- भारत में वस्तु एवं सेवा कर कानून एक व्यापक, बहु-स्तरीय, गंतव्य-आधारित कर है जो प्रत्येक मूल्यवर्धन पर लगाया जाता है।

- जीएसटी पूरे देश के लिए एक एकल घरेलू अप्रत्यक्ष कर कानून है।

- वस्तु एवं सेवा कर ने केंद्र सरकार और राज्य सरकार द्वारा लगाए जाने वाले लगभग सभी अप्रत्यक्ष करों को एक साथ ही प्रतिस्थापित कर दिया गया है।

भारत में वैसे अप्रत्यक्ष कर जिसे जीएसटी के द्वारा प्रतिस्थापित नहीं किया गया है। वैसे कर निम्नलिखित है –

- मूल सीमा शुल्क

- पेट्रोल और डीज़ल पर मूल्य वर्धित कर

- तम्बाकू और शराब पर कर

- संपत्ति पर स्टांप शुल्क

- विद्युत शुल्क

- वाहन कर

- संपत्ति कर

भारत में केंद्र – राज्य संबंधो के तहत केंद्रीय करों के हस्तांतरण की प्रक्रिया :

- केंद्र सरकार वित्त आयोग की सिफारिशों के आधार पर राज्यों को कर हस्तांतरित करती है। जिसको मासिक किस्तों के माध्यम से हस्तांतरण किया जाता है।

- पिछले दो वर्षों में, कुल धनराशि का एक महत्वपूर्ण हिस्सा वित्तीय वर्ष के उत्तरार्ध में हस्तांतरित किया गया था।

- 2021-22 में, केंद्र ने चौथी तिमाही (जनवरी-मार्च) के दौरान 50% धनराशि हस्तांतरित की। 2022-23 में ये आंकड़ा 36% था।

- 2023-24 की पहली तिमाही (अप्रैल-जून) में, केंद्र ने राज्यों को आवंटित कुल धनराशि का 23% हस्तांतरित कर दिया है।

- यह 2021-22 और 2022-23 की तुलना में काफी अधिक है। केंद्रीय करों का अग्रिम हस्तांतरण राज्यों को वित्तीय वर्ष के अंतिम महीनों में व्यय करने से बचने की अनुमति दे सकता है।

- भारत के वित्त मंत्रालय द्वारा जारी सामान्य वित्तीय नियम, 2017 के अनुसार – वित्तीय वर्ष के अंतिम महीनों में व्यय की अधिकता को औचित्य का उल्लंघन माना जाता है।

- एक वित्तीय वर्ष में राज्यों द्वारा व्यय की असमान गति प्राप्तियों के प्रणालियों से प्रभावित हो सकती है। केंद्रीय करों में से राज्यों को किया जाने वाला कर हस्तांतरण राज्यों को भी उस वित्तीय वर्ष के दौरान अपने व्यय के तरीकों को बेहतर योजना बनाने की अनुमति दे सकता है।

समाधान / आगे की राह :

- भारत में अभी तक के जीएसटी का सफर और जीएसटी राजस्व में जबरदस्त उछाल इस कर व्यवस्था में कुछ बेहद जरूरी बदलावों को सुधारने का एक मौका देता है, जिससे जीएसटी की एक खिड़की के खुलने का संकेत मिलता है।

- समग्र जीएसटी में आई उछाल से लोकसभा के आम चुनाव 2024 के बाद बनने वाली अगली सरकार को इस कर व्यवस्था में अति-आवश्यक सुधारों पर ध्यान केंद्रित करने में सहूलियत मिलनी चाहिए।

- जीएसटी संग्रह में हुई बढ़ोतरी पिछले सालों के लिए की गई कर संबंधी मांगों और नकली चालान एवं धोखाधड़ी वाले इनपुट टैक्स क्रेडिट जैसे कर-चोरी के मालूम तरीकों पर शिकंजा कसने के चलते हुई है।

- अतः भारत में कर – चोरी करने वालों पर भी सरकार को शिकंजा कसने की जरूरत है ताकि भारत में एक पारदर्शी कर प्रणाली की व्यवस्था सुनिश्चित किया जा सके।

- इन सुधारों में इस कर की विभिन्न दरों हटाकर उन्हें तर्कसंगत बनाने की योजना को नए सिरे से अंजाम देना और इसके दायरे में बिजली व पेट्रोलियम उत्पादों जैसी बाहर छूटी वस्तुओं को लाना और सीमेंट एवं बीमा जैसे प्रमुख उत्पादों पर उच्च शुल्क को कम करना शामिल होना चाहिए।

- जीएसटी मुआवजा उपकर, जिसका इस्तेमाल अब कोविड-19 के महामारी-काल की उधारियों को चुकाने के वास्ते राज्यों को मुआवजा देने के लिए किया जा रहा है, पिछले साल 1.44 लाख करोड़ रूपए था को मार्च 2026 की विस्तारित समय-सीमा से पहले ही निपटा दिया जाए।

- केंद्र सरकार को तम्बाकू जैसी वास्तविक अवगुण वाली वस्तुओं को छोड़कर, इसमें निहित उपकर को लगाने के लोभ से बचना बेहद महत्वपूर्ण है।

- उपभोग व निजी निवेश को बढ़ावा देने के बावजूद भी हाइब्रिड वाहनों पर 40 फीसदी से अधिक कर लगाने से भारत को अपने हरित लक्ष्यों को प्राप्त करने में कठिनाई होगी। अतः केंद्र सरकार को कर – प्रणाली के इस मौजूदा व्यवस्था को भी तर्कसंगत बनाने की जरूरत है, ताकि भारत अपने हरित लक्ष्य को आसानी से सफलतापूर्वक प्राप्त सके।

Download yojna daily current affairs hindi med 3rd April 2024

प्रारंभिक परीक्षा के लिए अभ्यास प्रश्न :

Q.1. भारत में वस्तु एवं सेवा कर (जीएसटी) के संबंध में निम्नलिखित कथनों पर विचार कीजिए।

- भारत में वस्तु एवं सेवा कर 101वें संवैधानिक संशोधन अधिनियम 2016 द्वारा लागू किया गया है।

- भारत में जीएसटी पूरे देश के लिए एक एकल घरेलू अप्रत्यक्ष कर कानून है।

- भारत में मार्च 2024 में केंद्रीय वस्तु एवं सेवा कर (सीजीएसटी ) का योगदान ₹34,532 करोड़ है जबकि राज्य वस्तु एवं सेवा कर (एसजीएसटी) का योगदान ₹43,746 करोड़ है।

- भारत में तम्बाकू और शराब पर कर तथा संपत्ति कर भी जीएसटी में शामिल है।

उपरोक्त कथन / कथनों में से कौन सा कथन सही है ?

A. केवल 1, 2 और 3

B. केवल 2, 3 और 4

C. केवल 3 और 4

D. केवल 1, 3 और 4

उत्तर – A.

मुख्य परीक्षा के लिए अभ्यास प्रश्न :

Q.1. वस्तु एवं सेवा कर से आप क्या समझते हैं ? भारतीय अर्थव्यवस्था पर जीएसटी के प्रभावों, उससे जुडी चुनौतियों और उसके समाधान की विस्तारपूर्वक चर्चा कीजिए।

Qualified Preliminary and Main Examination ( Written ) and Shortlisted for Personality Test (INTERVIEW) three times Of UPSC CIVIL SERVICES EXAMINATION in the year of 2017, 2018 and 2020. Shortlisted for Personality Test (INTERVIEW) of 64th and 67th BPSC CIVIL SERVICES EXAMINATION.

M. A M. Phil and Ph. D From (SLL & CS) JAWAHARLAL NEHRU UNIVERSITY, NEW DELHI.

No Comments