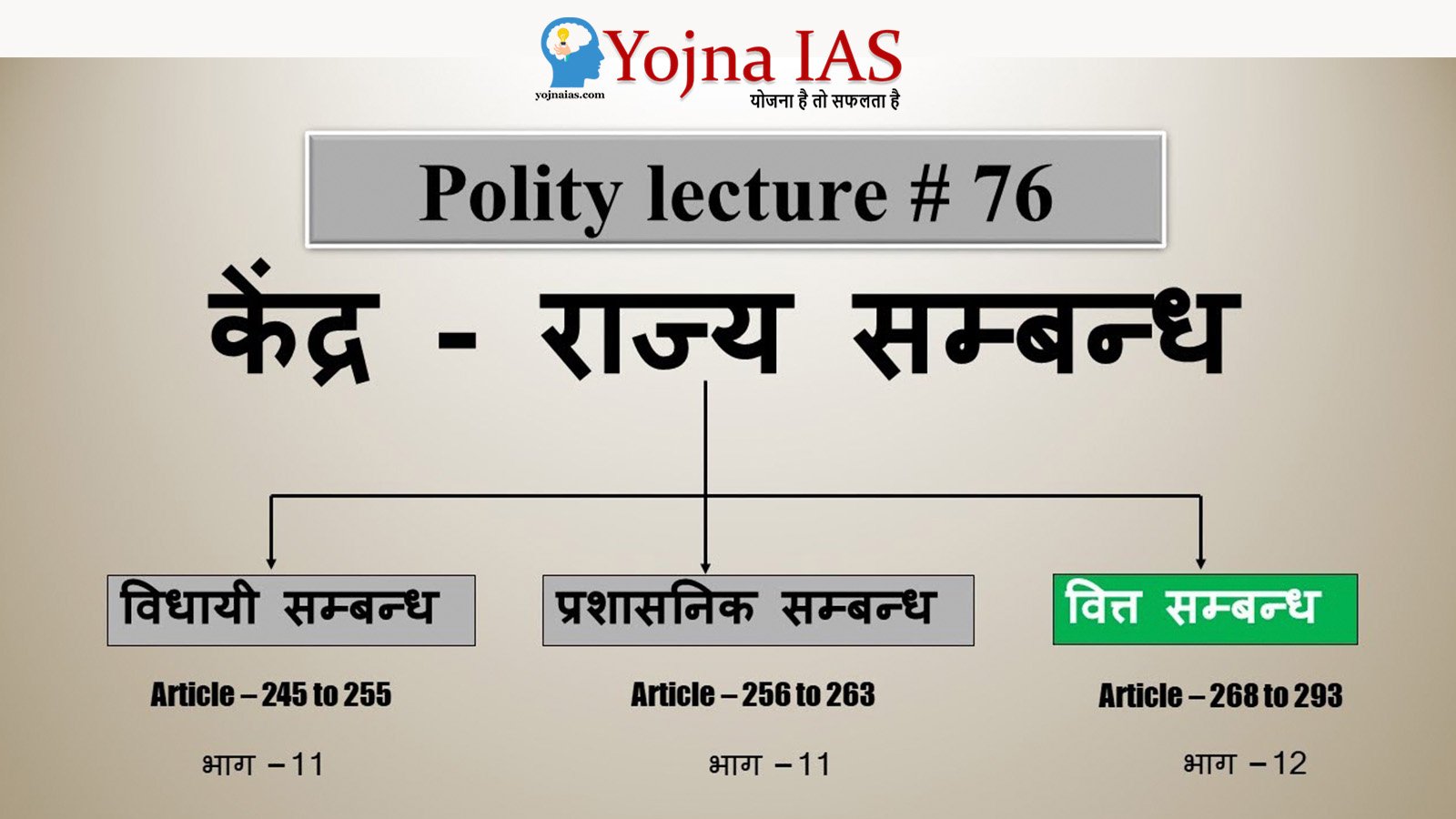

07 Feb सहकारी संघवाद की ओर केंद्र – राज्य वित्तीय संबंध और वित्त आयोग

स्त्रोत – द हिंदू एवं पीआईबी।

सामान्य अध्ययन – भारतीय अर्थव्यवस्था का विकास, भारतीय संविधान और राजव्यवस्था, सरकारी नीतियां और केन्द्रीय हस्तक्षेप, सहकारी – संघवाद, वित्तीय हस्तांतरण , केंद्र – राज्य वित्तीय संबंध , वित्त आयोग, लोकलुभावनवाद।

खबरों में क्यों ?

- हाल ही में केंद्र सरकार ने पांच साल की अवधि के लिए केंद्र और राज्यों के बीच राजस्व साझा करने की विधि की सिफारिश करने के लिए केंद्र ने प्रसिद्ध अर्थशास्त्री और नीति आयोग के पूर्व उपाध्यक्ष अरविंद पनगढ़िया को सोलहवें वित्त आयोग का अध्यक्ष नियुक्त किया है। जो केंद्र-राज्य वित्तीय संबंधों पर सुझाव देने के लिए भारत के राष्ट्रपति द्वारा नियुक्त एक संवैधानिक निकाय है।

- अरविंद पनगढ़िया कोलंबिया यूनिवर्सिटी में प्रोफेसर और प्रसिद्ध अर्थशास्त्री रहे हैं और उन्होंने भारत की योजना आयोग के स्थान पर गठित नीति आयोग के पहले उपाध्यक्ष के रूप में वर्ष 2015 से 2017 तक कार्य किया है ।

- फरवरी 2024 में अंतरिम बजट 2024 – 25 को पेश करने के दौरान भारत की केंद्रीय वित्त मंत्री निर्मला सीतारमण ने कहा कि – “ राज्यों के कर हस्तांतरण के मामले में केंद्र सरकार कुछ नहीं कर सकती, ये पूरी तरह से वित्त आयोग की सिफारिशों पर आधारित है क्योंकि भारत में राज्यों को प्रत्यक्ष करों का हस्तांतरण वित्त आयोग की सिफारिश पर होता है।”

- वित्त मंत्री ने लोकसभा में प्रश्नकाल के दौरान कांग्रेस नेता अधीर रंजन चौधरी के पूरक सवाल के जवाब में यह बात कही।

- भारत की केंद्रीय वित्त मंत्री निर्मला सीतारमण ने सदन को बताया कि – “राज्य वस्तु एवं सेवा कर (एसजीएसटी) 100 फीसदी राज्यों को जाता है। केंद्र सरकार कुछ राज्यों के कर हस्तांतरण के मामले में कुछ नहीं कर सकती है, क्योंकि यह पूरी तरह से वित्त आयोग की सिफारिशों पर आधारित है। इस मामले में केंद्र का न कोई अधिकार होता है और न ही कोई भूमिका होती है।”

- भारत की केंद्रीय वित्त मंत्री निर्मला सीतारमण ने कहा कि – “ मुझे अपनी इच्छा और पसंद के अनुसार यह बदलने का अधिकार नहीं है कि मुझे कोई राज्य पसंद है या नहीं। वित्त आयोग की सिफ़ारिशों का क्रियान्वयन बिना किसी भय या पक्षपात के किया जाता है। भारत में कर हस्तांतरण प्रणाली ठीक तरह से काम कर रही है।”

- वित्त मंत्री ने अधीर रंजन चौधरी के सवाल का जवाब देते हुए कहा कि – “आयोग विभिन्न हितधारकों से विचार-विमर्श करने के बाद अपनी सिफारिशें करता है।”

- भारत की केंद्रीय वित्त मंत्री निर्मला सीतारमण ने सदन को बताया कि – “वस्तु एवं सेवा कर (जीएसटी) खासकर राज्य वस्तु एवं सेवा कर (एसजीएसटी) भी राज्यों को शत-प्रतिशत हस्तांतरित कर दिया जाता है। एकीकृत वस्तु एवं सेवा कर (आईजीएसटी) का संग्रह इसलिए किया जाता है, क्योंकि इसमें अत्यधिक अंतरराज्य भुगतान करने होते हैं।”

- अधीर रंजन चौधरी ने आरोप लगाया था कि कर्नाटक, केरल, तमिलनाडु , बिहार , पश्चिम बंगाल और अन्य गैर भाजपा शासित राज्यों के साथ कर हस्तांतरण की कटौती में केंद्र सरकार ने अन्याय किया है। केंद्र सरकार के राज्यों को कुल वित्तीय हस्तांतरण के कदम सहकारी संघवाद को कमजोर कर रहे हैं।

- 2021-26 की अवधि के लिए केंद्रीय करों में राज्यों की हिस्सेदारी 41% करने की सिफारिश की गई थी, जो 2020-21 के लिए समान थी। यह 2015-20 के लिए 14वें वित्त आयोग द्वारा अनुशंसित 42% हिस्सेदारी से कम है।

- चौदहवें वित्त आयोग की अनुशंसा के बाद भी (2015-16) की शुरुआत से ही, केंद्र सरकार राज्यों को वित्तीय हस्तांतरण कम कर रही है। गौरतलब यह है कि चौदहवें वित्त आयोग ने केंद्रीय कर राजस्व का 42% राज्यों को हस्तांतरित करने की सिफारिश की है, जो कि 13वें वित्त आयोग की सिफारिश से 10 प्रतिशत अंक की वृद्धि है। पंद्रहवें वित्त आयोग ने जम्मू-कश्मीर (जेएंडके) और लद्दाख को हस्तांतरण को छोड़कर, 41% की इस सिफारिश को बरकरार रखा, जिन्हें केंद्र शासित प्रदेशों के रूप में पुनः वर्गीकृत किया गया था। यदि हम जम्मू-कश्मीर और लद्दाख के शेयरों को शामिल करें तो यह 42% होना चाहिए। केंद्र सरकार ने न केवल राज्यों को वित्तीय हस्तांतरण कम किया बल्कि अपने विवेकाधीन व्यय को बढ़ाने के लिए अपने कुल राजस्व में भी वृद्धि की। केंद्र सरकार के विवेकाधीन व्यय राज्यों के बजट के माध्यम से नहीं किए जा रहे हैं, और इसलिए, यह विभिन्न राज्यों को अलग-अलग तरीकों से प्रभावित करता हैं।

भारत में केंद्र – राज्य संबंध के तहत कर – राजस्व की सिफारिश करने का प्रावधान :

- भारत का वित्त आयोग केंद्र सरकार के शुद्ध कर राजस्व में राज्यों की हिस्सेदारी की सिफारिश करता है। सकल और शुद्ध कर राजस्व के बीच अंतर में संग्रह लागत, केंद्र शासित प्रदेशों को सौंपा जाने वाला कर राजस्व और उपकर और अधिभार शामिल हैं। यद्यपि चौदहवें और पंद्रहवें वित्त आयोग ने शुद्ध कर राजस्व में क्रमशः 42% और 41% राज्यों की हिस्सेदारी की सिफारिश की थी, सकल कर राजस्व का हिस्सा 2015-16 में केवल 35% और 2023-24 में 30% था। जबकि केंद्र सरकार का सकल कर राजस्व 2015-16 में ₹14.6 लाख करोड़ से बढ़कर 2023-24 में ₹33.6 लाख करोड़ हो गया। केंद्रीय कर राजस्व में राज्यों का हिस्सा ₹5.1 लाख करोड़ से बढ़कर ₹10.2 लाख करोड़ हो गया।

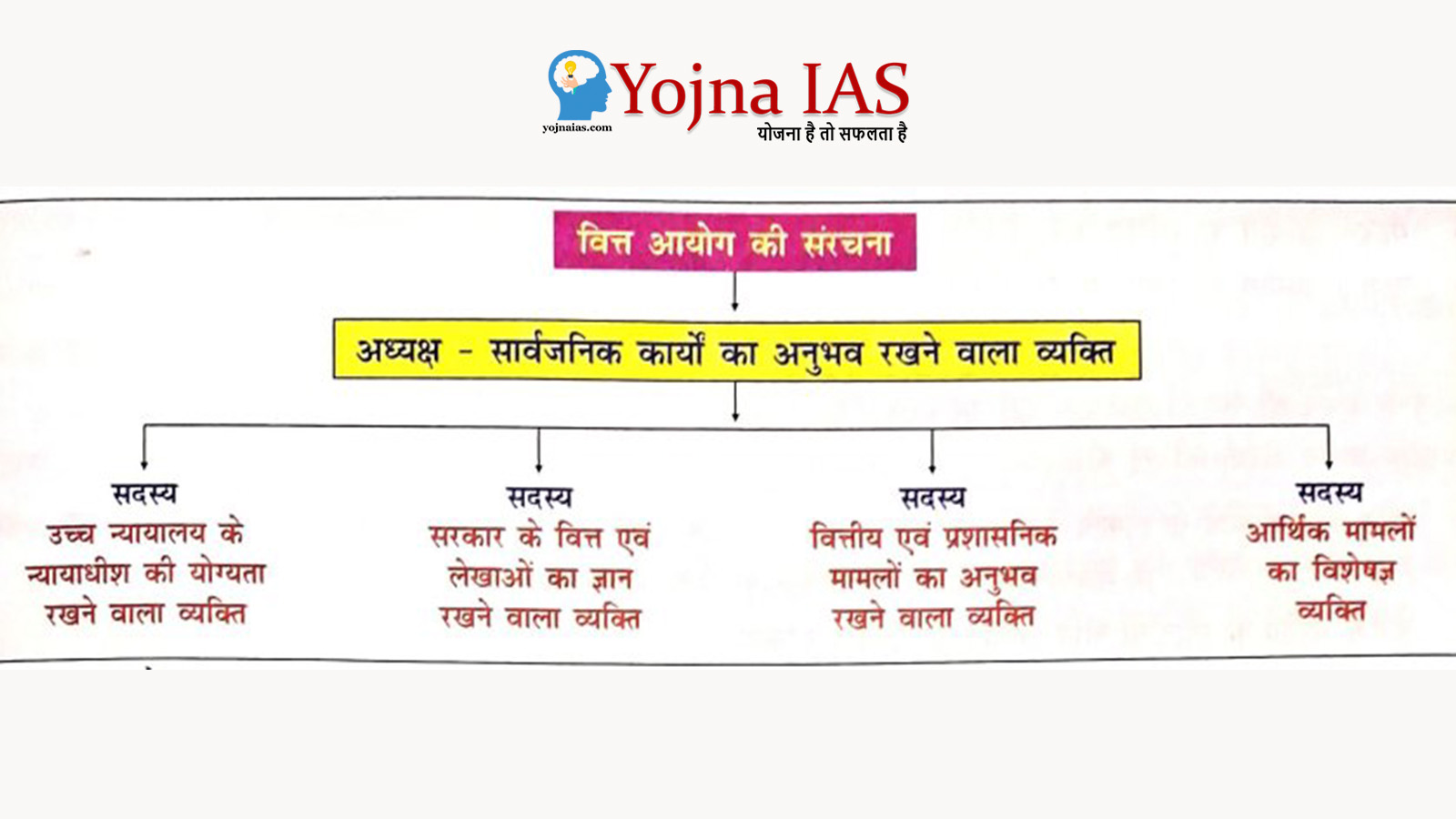

वित्त आयोग की संरचना :

- भारत में वित्त आयोग एक संवैधानिक निकाय है जिसका गठन भारतीय संविधान के अनुच्छेद 280 के तहत भारत के राष्ट्रपति द्वारा किया जाता है।

- वित्त आयोग में एक अध्यक्ष और चार अन्य सदस्य शामिल होते हैं जिनकी नियुक्ति राष्ट्रपति द्वारा की जाती है।

- भारत का वित्त आयोग केंद्र और राज्यों के बीच कर राजस्व के वितरण के साथ-साथ राज्यों की सहायता अनुदान से संबंधित विभिन्न मामलों पर राष्ट्रपति को अनुशंसाएँ देने के लिए उत्तरदायी संवैधानिक निकाय है।

- भारत में प्रत्येक पाँच वर्ष पर या उससे पूर्व भी जैसा वह आवश्यक समझे,भारत के राष्ट्रपति द्वारा वित्त आयोग का गठन, किया जाता है।

भारत के वित्त आयोग के अध्यक्ष और सदस्यों के चयन के लिए आवश्यक योग्यताएं :

वित्त आयोग के अध्यक्ष का चयन सार्वजनिक मामलों के अनुभव रखने वाले व्यक्तियों में से किया जाता है। चार अन्य सदस्यों का चयन उन लोगों में से किया जाता है। जिनका निम्नलिखित योग्यताएं हों –

- वह किसी उच्च न्यायालय के न्यायाधीश के रूप में हों, या कार्यरत हों, या न्यायाधीश के रूप में चयन की योग्यता रखते हों।

- वह सरकारी वित्त या खातों का ज्ञान रखता हो। या

- वह प्रशासन और वित्तीय विशेषज्ञता में अनुभव रखता हो; या

- उनके पास अर्थशास्त्र और उसके सभी उपागम का विशेष ज्ञान रखता हो।

राजकोषीय संघवाद का महत्व :

- वर्ष 2016 में भारत के संविधान में हुए 122वें संवैधानिक संशोधन और उसके बाद 2017 में जीएसटी शासन की शुरूआत ने भारत के राजकोषीय परिदृश्य को फिर से नया स्वरुप प्रदान किया है। इस बदलाव ने उत्पादन – आधारित कराधान को उपभोग – उन्मुख दृष्टिकोण के साथ बदल दिया है यह बदलाव 16वें वित्त आयोग के गठन, कर – साझाकरण सिद्धांतों और कराधान में क्षेत्रीय संतुलन को संबोधित करते हुए राजकोषीय संघवाद के पुनर्मूल्यांकन के महत्व पर प्रकाश डालता है।

- राजकोषीय संघवाद का तात्पर्य एक संघीय या विकेन्द्रीकृत प्रणाली के भीतर सरकार के विभिन्न स्तरों के बीच वित्तीय जिम्मेदारियों और उपलब्ध संसाधनों के विभाजन से है।

- राजकोषीय संघवाद में वैसे सिद्धांत और तंत्र शामिल होते हैं जिनके द्वारा सरकार के विभिन्न स्तरों, विशेष रूप से राष्ट्रीय (केंद्रीय) और उपराष्ट्रीय (राज्य या क्षेत्रीय) स्तरों पर राजस्व उत्पन्न करना, एकत्र करना, साझा करना और खर्च करना शामिल होता है।

- एक संघीय गणराज्य के रूप में भारत बहुस्तरीय शासन प्रणाली के साथ कार्य करता है, और राजकोषीय संघवाद इस व्यवस्था का एक अनिवार्य पहलू होता है।

16वें वित्त आयोग के समक्ष संभावित चुनौतियाँ :

कुशल कर संग्रह : जीएसटी के तहत संघ और राज्यों द्वारा करों के संयुक्त संग्रह को देखते हुए, कर संग्रह की लागत में भिन्नता (7 से 10 प्रतिशत तक) एक चुनौती के रूप में उभरी है। जिसका समाधान करने की अत्यंत जरूरत है।

कर-साझाकरण सिद्धांतों पर दोबारा गौर करना : 16वें वित्त आयोग को जीएसटी शासन के तहत उत्पादन-आधारित से उपभोग-आधारित कराधान में बदलाव के कारण कर-साझाकरण सिद्धांतों की पुन: जांच और पुन: डिजाइन करने की चुनौती का सामना करना पड़ रहा है।

कर विभाजन और वितरित करने के मानदंडों को पुनः डिज़ाइन करना : भारत के वित्त आयोग को कर राजस्व और अनुदान के समान वितरण को सुनिश्चित करने के लिए राज्यों के बीच विभाज्य पूल को वितरित करने के मानदंडों को फिर से डिज़ाइन करने की चुनौती का समाधान करना चाहिए।

आवश्यक मुआवजा योजना की समीक्षा करना : पिछले छह वर्षों में जीएसटी राजस्व के प्रदर्शन को देखते हुए आयोग द्वारा जीएसटी मुआवजा योजना की आवश्यकता, व्यवहार्यता और वांछनीयता की समीक्षा की जानी चाहिए।

जीएसटी परिषद और वित्त आयोग के बीच संस्थागत संबंध: जीएसटी परिषद और वित्त आयोग के बीच औपचारिक संस्थागत संबंध स्थापित करना उभरती संघीय वित्तीय संरचना में एक चुनौती प्रस्तुत करता है। जिसका संस्थागत समाधान करने की जरूरत है।

जीएसटी व्यवस्था में बदलाव : वस्तु एवं सेवा कर (जीएसटी) व्यवस्था की शुरूआत भारत की कराधान प्रणाली में एक महत्वपूर्ण बदलाव का प्रतिनिधित्व करती है। उत्पादन-आधारित कर प्रणाली से उपभोग-आधारित कर प्रणाली में परिवर्तन के लिए इस नए कर प्रतिमान के साथ संरेखित करने के लिए राजकोषीय संघवाद के पुनर्मूल्यांकन की आवश्यकता है।

समान संसाधन आवंटन : राज्यों के बीच संसाधनों का उचित वितरण सुनिश्चित करने के लिए, संसाधन आवंटन के मानदंडों पर फिर से विचार करना अनिवार्य है। पुनर्मूल्यांकन में राजकोषीय संघवाद के सिद्धांतों और जीएसटी ढांचे के भीतर प्रत्येक राज्य की विशिष्ट आवश्यकताओं पर विचार किया जाना चाहिए।

राजस्व संग्रह में दक्षता और पारदर्शिता की जरूरत : एक अद्यतन राजकोषीय संघवाद ढांचे से राजस्व संग्रह, साझाकरण और उपयोग में दक्षता और पारदर्शिता बढ़ सकती है। इससे राजकोषीय प्रक्रियाओं को सुव्यवस्थित करने और अक्षमताओं को कम करने में मदद मिल सकती है।

वास्तविकताओं के अनुरूप अनुकूलन: भारत का आर्थिक परिदृश्य उभरती चुनौतियों और अवसरों के साथ गतिशील है। एक व्यापक पुनर्मूल्यांकन राजकोषीय नीतियों को इन परिवर्तनों के अनुकूल बनाने की अनुमति देता है, जिससे यह सुनिश्चित होता है कि वे प्रासंगिक और प्रभावी बने रहें।

राजकोषीय स्थिरता सुनिश्चित करना : राजकोषीय स्थिरता सुनिश्चित करने के लिए, एक पुनर्मूल्यांकन में केंद्र सरकार और राज्य सरकारों दोनों के दीर्घकालिक राजकोषीय स्वास्थ्य का आकलन किया जाना चाहिए। यह राजकोषीय घाटे और सार्वजनिक ऋण को जिम्मेदारी से प्रबंधित करने के उपायों की सिफारिश कर सकता है।

हितधारकों के हितों का टकराव : कर दरों पर जीएसटी परिषद के निर्णय वित्त आयोग की राजस्व – साझाकरण गणना को प्रभावित कर सकते हैं।

वित्त आयोग की सिफारिशों की व्यवहार्यता : भारत में केंद्र सरकार अक्सर कर – हस्तांतरण और राजकोषीय लक्ष्यों पर वित्त आयोग के सुझावों को अपनाता है, जबकि कभी – कभी अन्य अनुचित सिफारिशों को नजरअंदाज किया जा सकता है।

भारत में लोकलुभावनवाद (Populism) का परिणाम :

राज्यों पर बढ़ता ऋण राजकोषीय असंतुलन : भारतीय राज्यों का औसत ऋण-जीडीपी अनुपात (debt-to-GDP ratio) वर्ष 2014 से 2022 के बीच 22.2% से बढ़कर 34.5% हो गया है। जिसमें आंध्र प्रदेश और तमिलनाडु जैसे लोकलुभावनवादी राज्यों में इसके स्तर में तेज़ वृद्धि देखी गई है ।

राजस्व में कमी: और उच्च घाटा: भारतीय राज्यों का संयुक्त राजकोषीय घाटा वर्ष 2021-22 में सकल घरेलू उत्पाद के 4.1% तक पहुँच गया था, जो मुफ्त बिजली, ऋण माफी और सामाजिक कल्याण योजनाओं पर लोकलुभावन व्यय के कारण हुआ। जिससे भारत में कर राजस्व का लोकलुभावन योजनाओं में निहित खर्चों के साथ तालमेल नहीं रह सका। फलतः जहाँ कई राज्य इस अंतराल को भरने के लिए केंद्र सरकार के ‘बेलआउट’ पर निर्भर हो गए या फिर उससे उधार लेने पर अत्यधिक निर्भर हो गए।जिनके चिंताजनक परिणाम उत्पन्न हुए।

मूल्य नियंत्रण एवं संरक्षणवादी उपायों के कारण निवेश में गिरावट: भारत में प्रत्यक्ष विदेशी निवेश (FDI) प्रवाह में वर्ष 2022 में 10% की गिरावट आई, जिसे कुछ विश्लेषकों द्वारा मूल्य नियंत्रण एवं संरक्षणवादी उपायों जैसी लोकलुभावन नीतियों द्वारा उत्पन्न अनिश्चितता का परिणाम बताया गया।

रोज़गार सृजन में कमी होना : भारत में वर्ष 2023 में सरकारी व्यय में वृद्धि के बावजूद भारत की बेरोज़गारी दर 7% से ऊपर रही, जो दर्शाता है कि लोकलुभावन नीतियों से कोई उल्लेखनीय रोज़गार सृजन नहीं हुआ।

आपूर्ति शृंखलाओं और उपभोक्ता कल्याण का प्रभावित होना : कृषि जैसे क्षेत्रों में मूल्य नियंत्रण उत्पादन को हतोत्साहित करता है और कमी उत्पन्न करता है, जो आपूर्ति शृंखलाओं को बाधित करने के साथ ही उपभोक्ता कल्याण को भी प्रभावित करता है।

भ्रष्टाचार में वृद्धि: और शासन का क्षरण : ‘ ट्रांसपेरेंसी इंटरनेशनल’ के भ्रष्टाचार बोध सूचकांक (Corruption Perception Index) में भारत की रैंकिंग वर्ष 2014 में 80 से गिरकर वर्ष 2022 में 85 हो गई, जो संस्थागत नियंत्रण एवं संतुलन को कमज़ोर करने वाले लोकलुभावनवादी शब्दाडंबर की वृद्धि से संगत है।

शासन व्यवस्था में पारदर्शिता की कमी : सार्वजनिक मामले सूचकांक जो सरकारी निर्णयन में पारदर्शिता की माप करता है, के अनुसार प्रबल लोकलुभावनवादी नेताओं वाले भारत के कई राज्यों में शासन व्यवस्था में पारदर्शिता में गिरावट को दर्शाता है।

राज्यों द्वारा अपनाई कुछ प्रमुख लोकलुभावन नीतियाँ :

पुरानी पेंशन योजना (OPS) की ओर वापसी:

- भारत के कुछ राज्यों ने वर्ष 2004 में शुरू की गई भारत सरकार द्वारा शुरू की गई नई पेंशन योजना (NPS) को छोड़कर पुरानी पेंशन योजना (OPS) की ओर वापसी करना राजकोषीय घाटा की दृष्टिकोण से चिंताजनक हैं।

- पुरानी पेंशन योजना में कर्मचारियों के पेंशन के प्रति सरकार की देनदारियाँ अनिश्चित काल तक होती हैं, जो नई पेंशन योजना के ठीक विपरीत है जहाँ देनदारी कर्मचारियों के सेवा काल तक ही सीमित होती है।

- रिजर्व बैंक ऑफ़ इंडिया के द्वारा कराये गए एक आंतरिक अध्ययन से यह पता चलता है कि OPS के परिणामस्वरूप NPS की तुलना में 4.5 गुना अधिक देनदारी होगी, जिससे वर्ष 2060 तक सकल घरेलू उत्पाद पर 0.9% का अतिरिक्त बोझ पड़ेगा।

- भारतीय राज्यों के इस कदम को विकास के लिए बाधाकारी एवं भावी पीढ़ियों के हितों के लिए समझौताकारी तथा देश के विकास के लिए प्रतिगामी माना जा रहा है।

सब्सिडी के कारण राज्यों का बढ़ता राजकोषीय घाटा :

- भारत के कई राज्यों में मुफ्त बिजली जैसे लोकलुभावन योजनाओं के तहत दी जाने वाली सब्सिडी के कारण राज्य में घाटे की स्थिति बनी हुई है। जो राजकोषीय घाटे के दृष्टिकोण से चिंताजनक है।

- राज्यों द्वारा प्रदान की जाने वाली सब्सिडी पर राज्यों का औसत व्यय उनके सकल राज्य घरेलू उत्पाद (GSDP) का 0.87% है, जबकि कुछ राज्य सब्सिडी के तहत इससे कहीं अधिक राशि का व्यय कर रहे हैं। जिससे उन राज्यों में राजकोषीय घाटा की स्थिति बरक़रार है। जैसे पंजाब में यह 2.35% है जबकि राजस्थान में यह 1.92% है।

निष्कर्ष / समाधान :

- भारत में वित्त आयोग केंद्र और राज्य सरकारों के बीच वित्तीय हस्तांतरण निर्धारित करने में महत्वपूर्ण भूमिका निभाते हैं। हालाँकि, विभिन्न चुनौतियों और सीमाओं के कारण उनकी सिफारिशों का कार्यान्वयन अक्सर अपेक्षाओं से कम हो जाता है। वित्त आयोगों के पिछले अनुभवों का आलोचनात्मक विश्लेषण करने से यह स्पष्ट हो जाता है कि अपेक्षाओं को वास्तविक परिणामों के साथ संरेखित करने के लिए अधिक व्यावहारिक दृष्टिकोण आवश्यक है।

- ऐसे समय में जब केंद्र-राज्य संबंधों में संघीय विश्वास अपनी सबसे कमजोर कड़ी पर है और इसका गहरा राजनीतिकरण हो चुका है, यह देखना दिलचस्प होगा कि अरविंद पनगढ़िया और उनकी टीम अपने लिए आने वाले कठिन काम को कैसे आगे बढ़ाती है।

- भारत के मौन राजकोषीय संकट और कमजोर संघवाद के बीच, 16वें वित्त आयोग के सामने एक कठिन कार्य है।

- यदि कोई राज्य लोकलुभावनवाद की राह चुनता है और बिना वित्तपोषण के उधार लेता है तो उसे इसके परिणाम भी भुगतने चाहिए। किसी राज्य का लोकलुभावनवाद उसके अपने करदाताओं द्वारा वित्तपोषित होना चाहिए, दूसरों द्वारा नहीं होना चाहिए। RBI का सुझाव है कि राजकोषीय हस्तांतरण को सुधारों और राजकोषीय उत्तरदायित्व से जोड़ा जाना चाहिए।

- विविध दृष्टिकोण और अंतर्दृष्टि इकट्ठा करने के लिए राज्य सरकारों, अर्थशास्त्रियों और विशेषज्ञों सहित प्रासंगिक हितधारकों के साथ व्यापक परामर्श में शामिल होकर मौजूदा कर- हस्तांतरण में मौजूद विसंगतियों की पहचान उसका समाधान खोजने की अत्यंत आवश्यकता है ताकि किसी भी राज्य या अन्य हितधारकों का हित प्रभावित न हो।

- वित्त आयोग लोकलुभावनवादी उपायों के परिणामों के बारे में सार्वजनिक जागरूकता पैदा करने में भूमिका निभा सकता है। वित्त आयोग मुफ्त उपहार या फ्रीबीज़ से वित्त पर पड़ने वाले तनाव और आर्थिक विकास पर दीर्घकालिक प्रभाव को उजागर करने के माध्यम से सूचना-संपन्न सार्वजनिक चर्चा में योगदान दे सकता है जहाँ राजनीतिक दलों पर उत्तरदायी राजकोषीय नीतियों को अपनाने का एक दबाव बना रहेगा।

- वित्त आयोग सहकारी संघवाद (cooperative federalism) को बढ़ावा देकर और राजकोषीय मामलों पर खुली चर्चा को प्रोत्साहित कर वित्तीय प्रशासन के लिये अधिक सहयोगात्मक दृष्टिकोण में योगदान दे सकता है।

- वित्त आयोग राज्यों के वित्तीय स्वास्थ्य की नियमित रूप से समीक्षा कर सकता है और उभरते आर्थिक परिदृश्य के आधार पर आवधिक अनुशंसाएँ भी कर सकता है। यह भारत की उभरती अर्थव्यवस्था के लिए उत्पन्न चुनौतियों (जैस कोविड-19 महामारी जैसे बाह्य कारकों के प्रभाव) से निपटने में लचीलेपन की अनुमति देगा।

- भारत का वित्त आयोग केंद्र और राज्यों के बीच आम सहमति का निर्माण करने के लिए आपसी संवाद को बढ़ावा देने में मध्यस्थ एवं सहायक के रूप में कार्य कर सकता है।

- वित्त आयोग राजकोषीय समेकन पर बल देकर और राज्यों के टैक्स एफर्ट (tax effort) को मापकर उतरदायी वित्तीय प्रबंधन को प्रोत्साहित कर सकता है। यह अपनी राजकोषीय क्षमता पर विचार किए बिना लोकलुभावनवाद का सहारा लेने वाले राज्यों के लिए एक निवारक उपाय के रूप में कार्य कर सकता है।

- भारत में 15वें वित्त आयोग ने टैक्स एफर्ट (Own Tax to GSDP ratio) द्वारा मापी गई राजकोषीय दक्षता को केवल 2.5% महत्त्व दिया था। 16वें वित्त आयोग द्वारा इसकी समीक्षा की जा सकती है।

Download yojna daily current affairs hindi med 7th feb 2024

प्रारंभिक परीक्षा के लिए अभ्यास प्रश्न :

Q.1. भारत के वित्त आयोग के संबंध में निम्नलिखित कथनों पर विचार कीजिए।

- भारत में वित्त आयोग एक संवैधानिक निकाय है जिसका गठन भारतीय संविधान के अनुच्छेद 280 के तहत भारत के राष्ट्रपति द्वारा किया जाता है।

- वित्त आयोग में एक अध्यक्ष और छह अन्य सदस्य शामिल होते हैं जिनकी नियुक्ति भारत के प्रधानमंत्री द्वारा की जाती है।

- भारत का वित्त आयोग केंद्र सरकार के शुद्ध कर राजस्व में राज्यों की हिस्सेदारी की सिफारिश करता है।

- नीति आयोग के पूर्व अध्यक्ष अरविंद पनगढ़िया को सोलहवें वित्त आयोग का अध्यक्ष नियुक्त किया गया है।

उपरोक्त कथन / कथनों में कौन सा कथन सही है ?

(A). केवल 1, 2 और 3

(B). केवल 1 और 3

(C ). केवल 2 और 4

(D). केवल 2, 3 और 4

उत्तर – (B)

मुख्य परीक्षा के लिए अभ्यास प्रश्न :

Q.1. भारत के वित्त आयोग की संरचना और कार्य को रेखांकित करते हुए यह चर्चा कीजिए कि भारत में लोकलुभावनवाद की नीतियां कैसे भारत के राजकोषीय घाटा, सहकारी संघवाद और केंद्र – राज्य संबंध को प्रभावित करता है ?

Qualified Preliminary and Main Examination ( Written ) and Shortlisted for Personality Test (INTERVIEW) three times Of UPSC CIVIL SERVICES EXAMINATION in the year of 2017, 2018 and 2020. Shortlisted for Personality Test (INTERVIEW) of 64th and 67th BPSC CIVIL SERVICES EXAMINATION.

M. A M. Phil and Ph. D From (SLL & CS) JAWAHARLAL NEHRU UNIVERSITY, NEW DELHI.

No Comments